Mein Konto

Mein Konto

Wohneigentum bleibt begehrt. Die Finanzierung aber ist deutlich schwieriger geworden. Umso wichtiger ist es, den richtigen Baufinanzierer an seiner Seite zu wissen

Die Rekordinflation und die schnellsten Leitzinserhöhungen seit vier Jahrzehnten bringen gehörig Unruhe in die Immobilienmärkte auf der ganzen Welt. Besonders eklatant ist der Unmut in Großbritannien, wo Millionen Menschen fürchten, bald ihre Kreditraten nicht mehr tragen zu können.

Geringere Ansprüche

Sorgen gibt es aber durchaus auch in der Bundesrepublik: Zwar lebt der Traum von der eigenen Immobilie fort. Wegen der stark gestiegenen Bauzinsen hat in Deutschland aber jeder dritte angehende Immobilienkäufer den Erwerb verschoben oder hinausgezögert, zeigt eine Umfrage für das Portal Interhyp. Das gilt auch, obwohl sich gut jeder vierte Interessent vorstellen kann, sich eine kleinere Immobilie zu kaufen; 28 Prozent sind zudem bereit, eine andere Lage in Erwägung zu ziehen, als zunächst geplant war.

Das Umfeld für den Erwerb von Wohneigentum bleibt schwierig, zumal Unsicherheiten rund um Heizung und Sanierung hinzukommen. Umso wichtiger ist es, den für die individuellen Bedürfnisse richtigen Finanzierungspartner zu finden. Um das zu ermöglichen, hat €uro den Markt analysiert und zum 18. Mal zusammen mit dem Hamburger Analysehaus SWI Finance (SWI) 26 wichtige Baufinanzierungsanbieter einem Test unterzogen. Dabei ging es um überregional tätige Anbieter, die aber auch Darlehen regionaler Kreditinstitute vermitteln können. SWI hat die Baugeldvermittler, Online- und Filialbanken einer Prüfung in drei Stufen unterzogen:

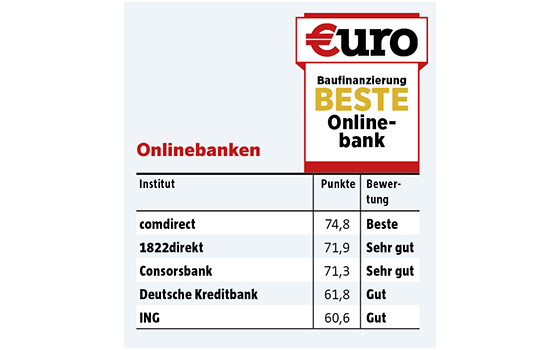

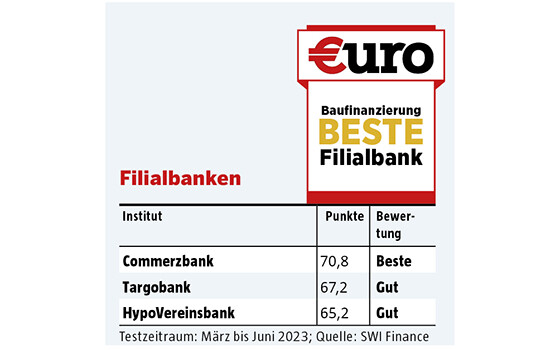

Die besten Baufinanzierer

Hier sind die Gesamtergebnisse (siehe Notenskala) für Vermittler. Onlinebanken und Filialbanken gelistet. Einzelheiten siehe Kästen weiter unten.

Konditionen

Die Tester haben die Zinsen für verschiedene Finanzierungsfälle ermittelt, also die Konditionen eines Darlehens. Zudem haben sie überprüft, wie die Institute auf spezifische Wünsche und Fragen des Kunden reagieren. Schließlich haben sie durch Testanrufe und Internetrecherche gecheckt, wie Institute auf Käufer in spe eingehen und welche Informationen diese erhalten.

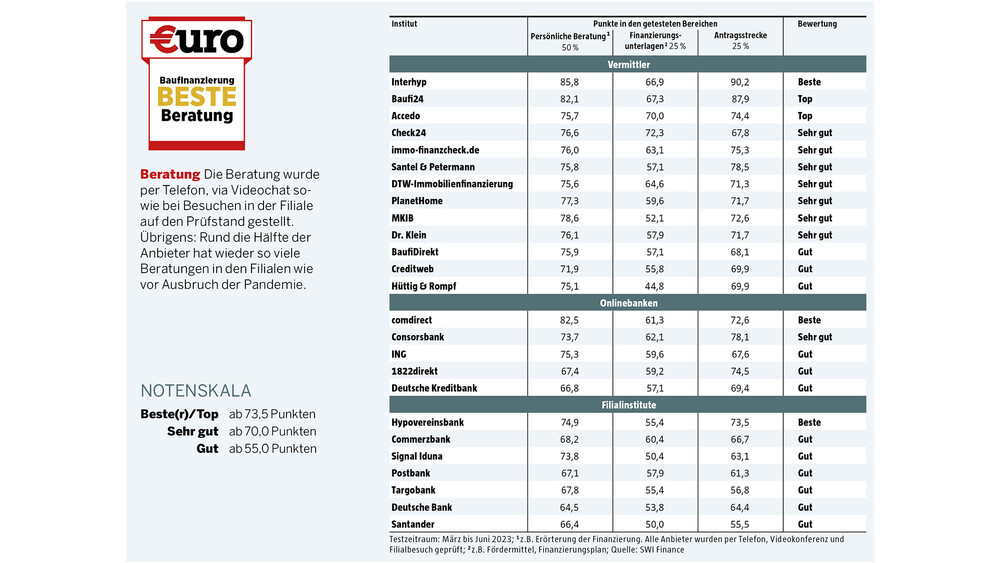

Beratung

Anonyme Tester haben alle Institute bei Telefonaten, in Videochats oder bei Besuchen in der Filiale bewertet.

Leitfragen: Wie gut geht der Berater auf den Tester ein? Welche Angebote macht er? Wie gut und verständlich sind ausgehändigte Unterlagen und wie komfortabel lässt sich der Kredit beantragen?

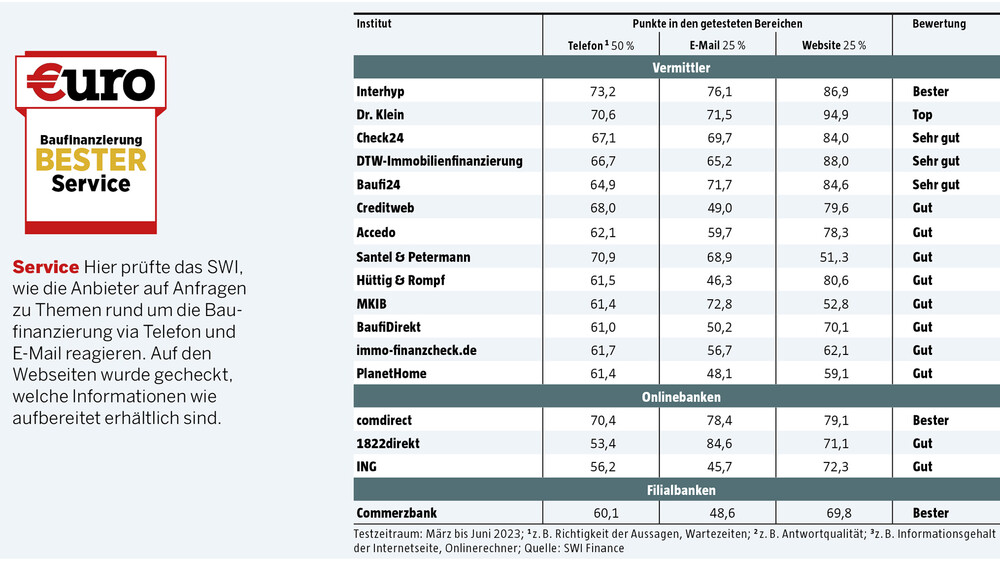

Service

Hier haben die SWI-Experten ermittelt, wie die Banken und Vermittler auf Anfragen rund um das komplexe Thema Baufinanzierung reagieren; die Fragen gingen bei den Instituten per Mail und telefonisch ein. Die Prüfer nahmen auch die Web-Auftritte unter die Lupe und ermittelten, welche Informationen Finanzierungswillige dort finden und wie diese aufbereitet wurden.

Die Sieger

Ergebnis der umfassenden Prüfung: Bei den Baugeldvermittlern liegt Seriensieger Interhyp auch in diesem Jahr wieder an der Spitze. „Vor allem durch fast durchgängig hohe Kontaktqualität in Service und Beratung setzte sich der Anbieter von den Mitbewerbern ab“, erläutert Studienleiter Johannes Higle. Bei den Onlinebanken machte in diesem Jahr erneut die comdirect das Rennen, bei den Filialinstituten rückte deren Mutterkonzern Commerzbank an die Spitze.

Neues Testfeld

Die Modernisierung von Bestandsimmobilien gewinnt an Bedeutung; daher nahmen die Tester zusätzlich Modernisierungskredite unter die Lupe. Das Thema ging in die Konditionenanfrage sowie die Fragen bei Service und Beratung ein. Die Kredite entsprechen klassischen Hypothekendarlehen bei meist deutlich geringerem Kreditvolumen (in der Regel ab 50.000 Euro, Abweichungen je nach Bank möglich). Für die Modernisierungsdarlehen werden oft leicht höhere Zinssätze verlangt als bei einer vollständigen Immobilienfinanzierung, die heute meist mehrere 100.000 Euro umfasst. Dennoch sind diese Darlehen deutlich günstiger als zweckgebundene Kredite ohne Absicherung durch eine Grundschuld.